“西方人没有存钱的习惯”“宁租房子也不当房奴”……现实中,疫情、战争、还未看到头的通胀,各种危机接踵而来,法国人也不想当月光族了,保障未来最重要。

据法媒26日报道,在法国人心目中,房产是第二安全的投资方式——只是,利率升高,“没什么存款”的法国人越来越买不起房子了。法国人现在最爱的是各类储蓄账户,而且从来没有像今天那么爱存钱。

01 “35岁还租房子会被看成失败者”? 《费加罗报》26日报道,其实,法国人都有“业主梦”,在法国人眼里,拥有自己的房子代表着安全感,住的更舒心,而且还可以保值留给后代。不过,梦想越来越难实现。 据统计,2014年时,法国居住在主要住房(residence principale)里的业主比例为57.8%,如今这个比例还稍微下降了,只有57.4%,是欧盟中最低的比例。与此同时,租户的比例已超过了40%。这个现象是法国近40年来未有过的。 PAP房产交易网站总裁Corinne

Jolly说,“在大城市以外的地方,35岁还只是租客,会被看成失败者的。”不过,她的这一说法遭到了不少反对。巴黎公证律师Xavier

Lièvre反驳说,“必须停止这种论调了,置业有优点……但不是所有人都必须或者能够成为业主的。” ▲ 根据法国国家统计局Insee的数据,法国目前无房贷的业主比例为37.3%,有房贷业主比例为20.1%。此外,分别有16.9%和23.2%是租住私人住宅或社会住房的租户。(《费加罗报》制图)

通胀、利率高升,贷款难度加大,国家帮助减少,房价虽然有下降迹象、但仍处于高位——法国人的“业主梦”越来越成“梦”了。如今的法国房市,一边是买不起的置业者,另一边是卖不动的房子和生意暴跌的房产中介。

在短短一年时间里,法国20年期房贷利率从1%涨到了3.5%,涨幅近250%。这对“普遍没多少存款”的法国人来说,基本上可以跟房子说“拜拜”了。

房产贷款中介网站Meilleurtaux发言人Maël Bernier解释说,去年利率为1%的时候,一对月入4000欧元的夫妇可以贷款28万欧元;现在利率3.5%,最多只能贷到23万欧元,少了足足5万欧元。而且,这一年来房价还涨了不少。“如果他们没有这5万欧元的存款,那只能买更小的房子,或者不买了。”

全国房地产合作网络L‘Adresse总裁Brice Cardi说,这部分客户平时占到房产中介3成的销售量,但如今“我们丢掉了一半的客户”。在首都巴黎等大城市,这类客户流失更严重,因为,“银行要求20%到30%的首付,相对巴黎等房价,那意味着9万欧元的首付,” Brice Cardi解释说,“除非有父母的资助。”

Maël Bernier补充说,要抵消利率升高带来的成本,“需要房价下降18%,但很明显现在离这个水平远得很。”

据法国不动产联合会(Fnaim)最新数据,尽管2023年第一季度房价微微下跌1%,但总体上一年内上涨了2.9%。Fnaim预计年底跌幅能达到5%,但还远不足把置业者吸引回来。

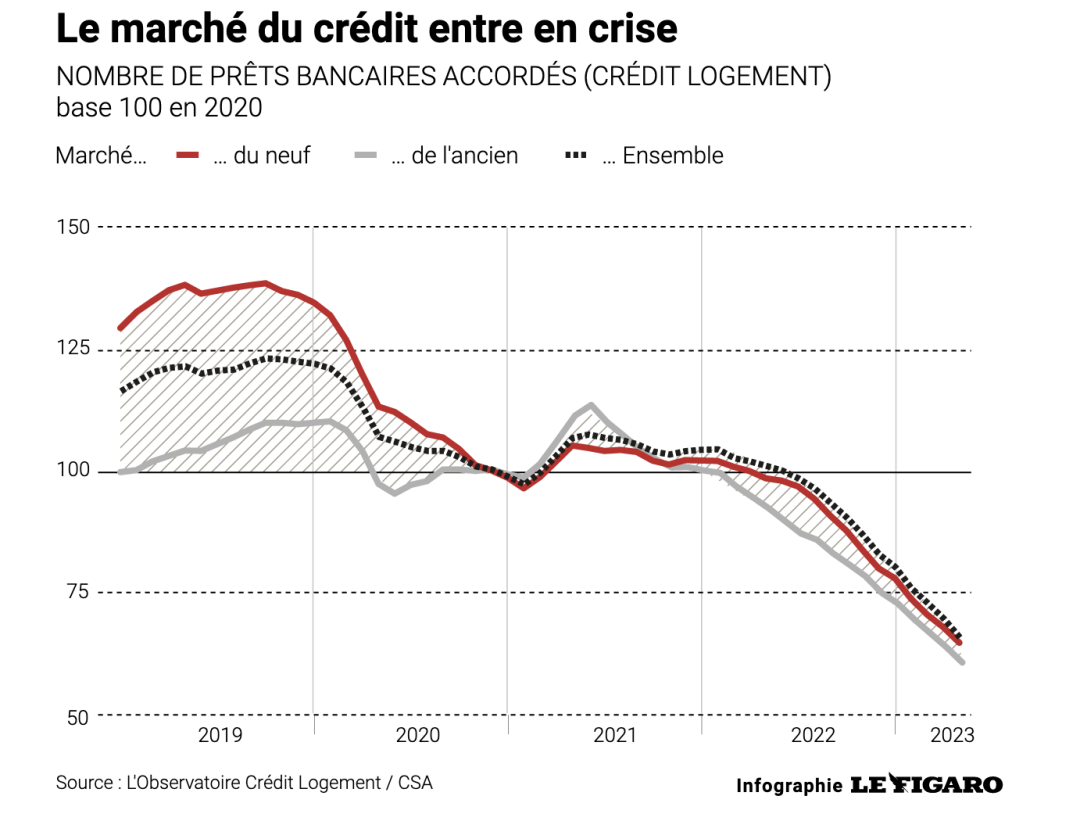

▲ 法国房贷观察所(observatoire Crédit Logement/CSA)数据,上图:房贷利率曲线图;下图:银行批准房贷数量曲线图。房产贷款中介网站Meilleurtaux发言人Maël Bernier表示,要抵消利率升高带来的成本,“需要房价下降18%“。(《费加罗报》制图)

03 逼房价降温 国家减少置业优惠

与此同时,法国政府给予首次置业者的优惠政策越来越少,力度也越来越小。比如,2018年取消了购买新建房的“个人化住房补贴(APL accession)”,2020年连购买二手房的APL也取消了。这让政府在4年间节省了3.2亿欧元。

政府原意是推广“零利率贷款(PTZ)”以取代APL,但PTZ原定也是到2023年为止。在住房危机的背景下,政府总理博尔内6月初宣布将延长PTZ政策。不过,无论如何,PTZ的条件肯定会收紧,至少,在住房紧张地区购房、或购买独栋房子(maison individuelle),都不再符合资格。这为政府节省约5亿欧元。

其实政府的目的很明确——减少被认为“成本高、效率低”的个人置业国家补贴,从而令房价降温。这个现象几十年来很少出现在法国的房产业。

▲ 今年第一季度公寓楼销售量大跌。(《费加罗报》制图)

04 8成法国人的花园独立屋梦更难圆

民调机构IFOP与法国独立房屋建造业联盟于今年3月制作的调查显示,84%的法国人称他们的梦想是一栋花园独立屋。据开发商计算,独立屋比集体公寓楼的平米均价能低35%左右。问题是,除了利率升高至贷款能力减少的5万欧元,还有通胀导致建筑成本增加了2万至3万欧元。

独立房屋建造业联盟主席Damien Hereng遗憾地说,从明年起,政府还将取消独立屋的零利率(PTZ)优惠资格,“那又相当于1.5万到2万欧元的成本”。去年,全国大约新建了13万栋独立屋,而今年“恐怕不到10万栋”。

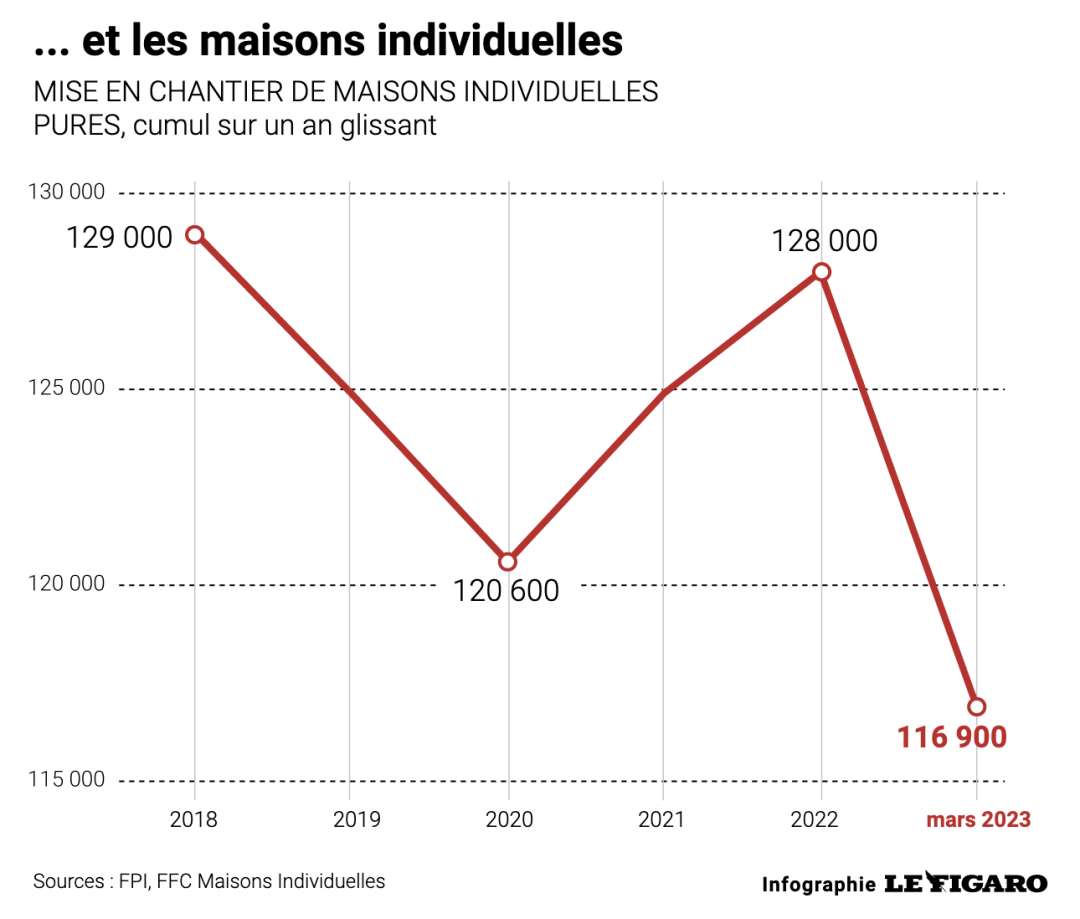

▲ 今年第一季度独立屋的建造工程数量也大跌。今年3月的民调显示,84%的法国人更希望拥有一栋独立屋。但目前利率、建造成本上升,以及政府准备取消无息贷款优惠,购置独立屋的成本将增加8.5万至10万欧元。(《费加罗报》制图)

05 从未如此爱存钱 每月2成收入攒起来

储蓄利率也水涨船高,既然花不起买房的钱,那就存起来赚利息。国家统计局Insee最新数据显示, 2023年,法国人储蓄占收入的比例为18.1%,远远高于疫情前的15.1%(2019年)。其实,自疫情以来,法国人就爱上了存钱,2020年和2021年,储蓄比例曾达到20.9%和19%。

最新数据显示,法国人在储蓄帐户livret A、大众储蓄账户(LEP)和可持续发展与团结账户(LDDS)三类账户上的可用存款相当于6000亿欧元。

法国BFMTV报道,根据法国储蓄金库的最新声明,最受法国人欢迎的储蓄类别为Livret A,持有人可用所有资金总量已从2019年5月份的2950亿欧元增加到如今近4000亿欧元。

这增加的1050亿欧元,相当于平均每个储户额外增加储蓄1900欧元。

除了Livret A,还有LDSS储蓄,其同期总量也从1100亿欧元增加到1420亿欧元。这两个储蓄类别累计总金额相当于5420亿欧元。虽然数字庞大,但与投资寿险的19000亿欧元相比还是逊色不少。只是这两种储蓄类别的功能并不相同。

法国人的储蓄越来越多,首先是因为存款会给他们每年带来至少3%的利息收入,这一水平似乎很有吸引力。不过,银行应用程序的方便性也起到一定的作用。

第三类储蓄产品、利息为6.1%的LEP取得了巨大成功。很少有银行会为专门这一针对最为贫困法国人提供投资选择做推广。但这并没有阻碍越来越多的储户将钱存入其中。12个月间,所有法国储户存入的总金额从400亿欧元增加到近560亿欧元。

LEP的利率是Livret A的两倍。无任何风险、无需缴纳任何税款且随时可用的投资收益超过6%是非常难得的。与欧洲邻国相比,也是绝无仅有。

在未超过税务机关规定的有权持有LEP的收入门槛的1860万纳税人中,有一半以上已经拥有利息为6.1%的该类储蓄账户。平均每个储户有约5800欧元,且夫妇双方均有权拥有自己的LEP。

▲ 2023年,法国人储蓄占收入的比例为18.1%,远远高于疫情前的15.1%(2019年)。其实,自疫情以来,法国人就爱上了存钱,2020年和2021年,储蓄比例曾达到20.9%和19%。(网络图)

(欧洲时报/ 贾言 夏洛特 编译报道)

编辑:小小

扫描关注微信公众号

扫描关注微信公众号

评论 (0)